カードローンで50万円の借入を検討する際、「月々の返済額や利息はどれくらい?」「消費者金融と銀行どちらがよい?」と疑問を持つ人もいるでしょう。

カードローンで50万円借りる際の月々の返済額や利息は、毎月の返済額や返済回数によって異なります。無利息期間サービスや即日融資を希望するなら消費者金融のカードローン、金利を抑えるなら銀行のカードローンがおすすめです。

この記事では、カードローンの利息の計算方法や50万円借りる際のシミュレーション、カードローンで50万円申し込むときの審査通過の条件などについて解説します。

結論(この記事のポイント)

- 返済回数が増えると利息や支払総額が増える

- 利息を抑えるには無利息サービスや繰上返済などが有効

- 審査通過には安定収入、総量規制の遵守、良好な信用情報が大切

- 申込の際は、金利の確認、収入証明書類の事前準備などが重要

即日融資・無利息期間で50万円の借入におすすめの消費者金融カードローン5選

「低金利」で50万円を借りるのにおすすめの銀行カードローン5選

目次

- カードローンで50万円借りる場合の利息の計算方法

- カードローンで50万円借りる場合のシミュレーション

- カードローン50万円の借入で金利や利息を抑える3つの方法

- 急ぎで50万円を借りるなら消費者金融カードローンを検討

- 「即日融資」「無利息期間」で50万円の借入におすすめの消費者金融カードローン5選

- 金利を抑えて50万円借りるなら銀行カードローンを検討

- 「低金利」で借入できるおすすめの銀行カードローン5選

- カードローンで50万円借りたいときの審査申込のポイントは?

- 50万円を借りるためカードローンに申し込むときの5つの注意点

- カードローン以外で50万円を借りる方法

- 【まとめ】50万円を借りるなら自分に合ったカードローンを選ぼう

- カードローンの50万でよくある質問

カードローンで50万円借りる場合の利息の計算方法

カードローンの利息の計算方法は次のとおりです。

例えば、50万円を金利年15.0%で30日間借りた場合、利息は次のように計算します。

50万円×0.15÷365×30=6,164円(1円未満は切り捨て)

この計算式を活用すれば、借入金額や借入期間が異なる場合でも、利息を簡単に算出できます。利息の算出方法を理解しておくことで、借入後の返済計画を立てやすくなります。

カードローンで50万円借りる場合のシミュレーション

カードローンで50万円を借りる際、毎月の返済額によって返済期間、利息、支払総額が変わります。毎月の返済金額別の利息や支払回数等は次のとおりです。

【条件】

- 借入金額……50万円

- 金利(実質年率)……年18.0%

- 返済方式……定率リボルビング方式

| 借入金額 | 毎月の返済額 | 利息 | 支払総額 | 支払回数 |

|---|---|---|---|---|

| 50万円 | 1万5,000円 | 19万8,327円 | 69万8,327円 | 47回 |

| 2万円 | 13万1,374円 | 63万1,374円 | 32回 | |

| 2万5,000円 | 9万8,900円 | 59万8,900円 | 24回 | |

| 3万円 | 7万9,706円 | 57万9,706円 | 20回 |

- シミュレーションの計算結果はあくまでも目安です。実際のご返済内容とは異なる場合がありますのでご注意ください。

カードローン50万円の借入では月々の返済額が少ないほど利息負担が増える

毎月の返済額を1万5,000円にすると、返済回数は47回、利息は約19万8,000円に達し、総支払額は約70万円になります。

毎月の返済額を3万円に増やすと、返済回数は20回に短縮され、利息は約7万9,000円に抑えられ、総支払額は約58万円になります。

このように、返済回数が増えるほど利息が膨らみ、結果的に支払総額が増加します。カードローンを利用する際は、可能な範囲で毎月の返済額を大きく設定し、返済期間を短縮することが重要です。

カードローン50万円の借入で金利や利息を抑える3つの方法

カードローン50万円の借入で金利や利息を抑える3つの方法は次のとおりです。

カードローン50万円の借入で金利や利息を抑える3つの方法

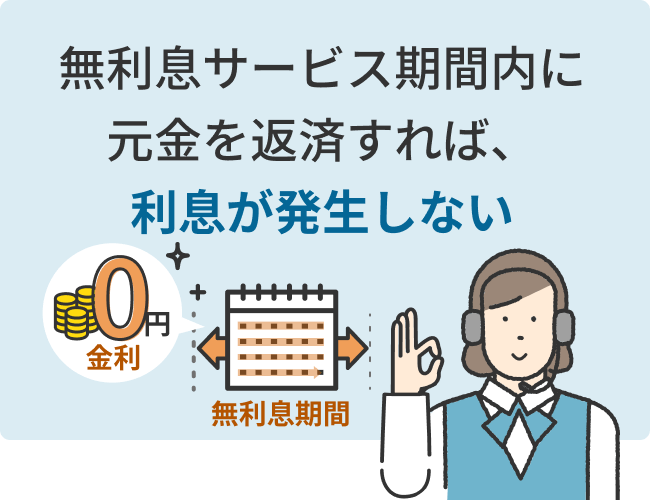

1無利息サービスを活用する

多くの消費者金融では、新規利用者を対象に「30日間無利息」といったサービスを提供しています。

この無利息サービスを活用し、期間内に元金を返済すれば、利息を支払うことなく利用可能です。

例えば、無利息サービスの期間が30日間の場合、50万円を借りて30日以内に返済すると、利息が一切発生せず、返済額は元金の50万円のみとなります。

ただし、無利息期間を過ぎると通常の金利が適用されるので、期限内に返済することが重要です。

2繰上返済・一括返済を活用する

繰上返済とは、毎月の約定返済に加えて元金の一部を追加で返済することです。

元金が減ると利息の計算対象額も減るので、利息と支払総額を抑えられます。

一括返済は、残高を一度に全額返済する方法で、利息をそれ以上発生させずに済みます。どちらの方法も、余裕資金がある場合に効果的で、特に金利が高い場合には大きな節約効果が期待できます。

3金利の引下交渉をする

カードローンの利用中に金利の引き下げ交渉をすると、金利や利息負担を軽減できる可能性があります。

特に、一定期間返済を続け、実績を積むことで信用が高まった場合には、交渉が有利に進むことが期待できるでしょう。

交渉の際は、安定した収入や返済履歴を提示し、自分が信頼できる利用者であることをアピールすることが重要です。

ただし、全ての金融機関が交渉に応じるわけではないので、事前に相談窓口で確認することをおすすめします。交渉が成功すれば、長期的な返済における利息負担の軽減が期待できます。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント消費者金融の無利息サービスを利用する際は、適用条件や無利息期間の詳細を確認することが大切です。適用条件には、初回利用者限定のほか、メールアドレスの登録やWeb明細の利用などが含まれる場合があります。無利息期間についても、契約日の翌日から始まるケースや、借入日の翌日からカウントされるケースなど、各社で異なるので注意が必要です。

赤上 直紀

赤上 直紀急ぎで50万円を借りるなら消費者金融カードローンを検討

借入を急いでいる場合や一時的に50万円を借りるなら、消費者金融のカードローンがおすすめです。

「即日融資」で借入できるので急ぎの場合も対応しやすい

消費者金融の多くは即日融資に対応しているので、急ぎでお金が必要な人にもおすすめです。

申し込みから審査、借入までのプロセスが迅速に進むので、急な出費や支払いが発生した際にも利用しやすいのが特徴です。必要書類の準備や審査条件を事前に確認しておくと、手続きがよりスムーズに進められます。

「無利息サービス(無利息期間)」中に返済すれば利息がゼロになる

無利息サービスは、初回利用者を対象に、一定期間利息が無料になるサービスです。例えば、無利息期間が30日間の場合、50万円をその期間内に返済すれば、利息が発生しないので、返済額は元金の50万円のみで済みます。

これは、急な出費が発生した場合や、短期間で返済できる見通しが立っている場合に有効です。

ただし、無利息期間を過ぎると通常の金利が適用されるので、返済期間が延びないよう事前に計画を立てておくことが大切です。

「即日融資」「無利息期間」で50万円の借入におすすめの消費者金融カードローン5選

急ぎの方に「即日融資」、一時的な借入をしたい方に「無利息期間」が利用できる、おすすめの消費者金融カードローンをご紹介します。

プロミスカードローン(フリーキャッシング)

| プロミス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短3分※1 | 最短3分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.5%~18.0% | 30日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…無利息サービスの利用にはメールアドレス登録とWeb明細利用の登録が必要

- 3…18歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須。専業主婦(専業主夫)、収入が年金のみの方、高校生(定時制高校生および高等専門学校生も含む)などは申込不可

アコムカードローン

| アコム | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短20分※1 | 最短20分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.4%~17.9% | 初回契約の翌日から最大30日間 | 〇 | |

| パート・アルバイト | 学生 | 専業主婦 | |

| 〇※2 | 〇※2 | ×※2 | |

| おすすめポイント | |||

|

|||

- 1…審査時間・融資時間は、お申込時間や審査によりご希望に添えない場合がございます

- 2…20歳~72歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

- 3…アコムマンスリーレポート(2026年3月期)より

レイクカードローン

| レイク | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~500万円 | 申込後、最短15秒 | Webで最短10分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年4.5%~18.0% | 365日間※2 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- レイクの貸付条件はこちら

- 1…Webの場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

- 2…「365日間無利息」はレイクを初めてのご契約の方で、Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。「60日間無利息」はレイクを初めてのご契約の方で、Webお申込み、ご契約額が50万円未満の方。いずれの無利息期間も「無利息期間経過後は通常金利適用」「初回契約翌日から無利息適用」「他の無利息商品との併用不可」

- 3…20歳以上で安定した収入があれば学生・主婦の方や収入が年金のみの方でも利用可能。専業主婦/専業主夫の方は不可

アイフルカードローン(キャッシングローン)

| アイフル | |||

|---|---|---|---|

|

利用限度額※1 | 審査時間 | 融資までの時間 |

| 1万円~ 800万円 |

最短9分※2 | 最短9分※2 | |

| 金利(実質年率)※1 | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | 30日間※3 | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※4 | 〇※4 | 〇※4 | |

| おすすめポイント | |||

|

|||

- 1…貸付条件はリンク先の公式サイトをご確認ください

- 2…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 3…はじめての方なら最大30日間利息0円

- 4…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

SMBCモビットカードローン(フリーキャッシング)

| SMBCモビット | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 1万円~800万円 | 最短15分※1 | 最短15分※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年3.0%~18.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…Web完結の場合に限る。審査時間および融資時間は、申込時間や審査状況などによって希望に沿えない場合あり

- 2…20歳~74歳のお勤めで安定した収入があれば、学生、主婦(主夫)、年金受給者などでも申込可能。専業主婦(専業主夫)、収入が年金のみの方は申込不可

金利を抑えて50万円借りるなら銀行カードローンを検討

50万円の借入で金利を抑えたいなら銀行カードローンがおすすめです。

消費者金融よりも低金利で借入できる

銀行カードローンは、消費者金融に比べて金利が低く設定されており、利息負担を抑えられるので、長期間にわたる返済でも総支払額を抑えることが期待できます。

消費者金融の上限金利がおよそ年18.0%であるのに対し、銀行カードローンはおよそ年14.0%で提供されることが多く、50万円の借入でも利息の差が大きくなります。

即日融資が難しいので急ぎの借入には向いていない

銀行カードローンの審査は消費者金融よりも厳しい傾向があり、融資までに時間がかかるケースがほとんどです。

また、即日融資に対応していない銀行がほとんどで、“最短“即日といった記載があっても審査に時間がかかってしまうことも多いため、急ぎで借入したい人には向いていません。

「低金利」で借入できるおすすめの銀行カードローン5選

ここでは長くカードローンを利用したい方向けに、消費者金融よりも低金利で借入ができるおすすめの銀行カードローンをご紹介します。

みずほ銀行カードローン

| みずほ銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~800万円※1 | 最短当日※3 | 最短当日※3 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.0%~14.0%※2 | - | 〇※3 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※4 | 〇※4 | 〇※4 | |

|

|||

- 1…ご利用限度額は所定の審査により決定いたします

- 2…お借入金利はご利用限度額に応じて異なります

- 3…審査結果の最短当日回答は、みずほ銀行の普通預金口座をお持ちの方に限る。また、土日祝にお申し込みの場合、審査結果とお借入は翌営業日以降の対応

- 4…20歳以上で安定した収入がある場合、学生・主婦の方でもお申込可能。ただし、本人に収入のない専業主婦/専業主夫、収入が年金のみの方はお申込不可

東京スター銀行スターカードローンα

| 東京スター銀行スターカードローンα | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~1,000万円※1 | 最短2日※2 | – | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.5%~14.6%※3 | 契約日から30日間※4 | – | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※5 | 〇※5 | 〇※5 | |

| おすすめポイント | |||

|

|||

- 1…10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します

- 2…土日祝・年末年始は除きます。申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 3…保証料を含みます。金利は審査により決定します

- 4…お借り入れ日ではなくご契約日から30日間となりますのでご注意ください

- 5…20歳以上で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

住信SBIネット銀行カードローン

| 住信SBIネット銀行カードローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 1,000万円 |

最短数日※1 | 最短数日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年2.64%~ 14.94%※2 |

- | 〇 | |

| パート・ アルバイト |

学生 | 主婦 | |

| 〇※3 | 〇※3 | 〇※3 | |

| おすすめポイント | |||

|

|||

- 1…申込時間や審査の状況などによって希望に沿えない場合あり

- 2…利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

- 3…満20歳以上満65歳以下で安定した収入があれば学生・主婦の方でも利用可能。専業主婦/専業主夫の方は不可

楽天銀行スーパーローン

| 楽天銀行スーパーローン | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 800万円 |

最短当日※1 | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年1.9%~14.5% | - | 〇※1 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | 〇※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり、審査対応は平日のみ

- 2…20歳~60歳以下のアルバイト・パートなどお勤めで安定した収入があれば、学生、主婦(主夫)の方などでも申込可能

- 3…必ずしも全ての楽天会員さまが審査の優遇を受けられるとは限りません

三菱UFJ銀行セブン銀行ローンサービス

| セブン銀行ローンサービス | |||

|---|---|---|---|

|

利用限度額 | 審査時間 | 融資までの時間 |

| 10万円~ 300万円 |

– | 最短翌日※1 | |

| 金利(実質年率) | 無利息期間 | 土日の借入 | |

| 年12.0%~15.0% | - | 〇 | |

| パート・アルバイト | 学生 | 主婦 | |

| 〇※2 | ×※2 | 〇※2 | |

| おすすめポイント | |||

|

|||

- 1…申込の時間帯や審査の状況などによって希望に沿えない場合あり

- 2…契約時の年齢が20歳以上70歳未満の方。専業主婦/専業主夫、年金収入のみの方でも申込可能。学生の方は利用不可

カードローンで50万円借りたいときの審査申込のポイントは?

カードローンで50万円を借りたいときに、審査申込で押さえておくと良い主なポイントは次のとおりです。

カードローンで50万円借りたいときの審査申込の主なポイント

1正確な情報を申告している

申込内容に虚偽や誤りがあると、信用を損なうだけでなく、審査に落ちる要因になります。

金融機関は、信用情報機関のデータをもとに申告内容を照合するため、勤務先、収入、借入状況などに不正確な情報があればすぐに判明します。

正確で詳細な情報を申告すると金融機関からの信頼を得やすくなり、審査通過の可能性が高まります。

2安定した収入がある

正社員や公務員といった安定した雇用形態で定期的な収入があると、返済能力が高いと判断されやすくなります。

一方、パートやアルバイトで安定収入があるものの、収入が少ない場合は、50万円という高額な利用限度額を得るのが難しい場合もあります。特に勤続年数が短い場合や月収が低いケースでは、審査で不利になりやすいでしょう。

長期間同じ職場で働き続けている人や、副業を含めた収入が安定している状況であれば、審査に通過する可能性も期待できます。

3借入額が年収の3分の1を超えていない

カードローンで50万円を申し込む際は、借入額が年収の3分の1を超えていないことが審査通過の条件となります。これは貸金業法の総量規制に基づくもので、消費者金融などの貸金業者に適用されるルールです。

例えば、年収が150万円の場合、総借入額の上限は50万円です。この規制は、過剰な借入を防ぎ、返済不能による負担を軽減する目的で設けられています。

銀行カードローンは総量規制の対象外ですが、返済能力を評価する際に年収とのバランスが重視されるため、同様の条件が適用されることがあります。申込前には自身の年収や既存の借入額を確認することが大切です。

4信用情報に問題がない

信用情報とは、クレジットカードやローンの利用履歴、返済状況、完済履歴などが記録された情報であり、審査時に必ず確認される重要な要素です。過去に返済の遅延や延滞、債務整理などがあると、信用力が低いと判断され、審査通過が難しくなります。

また、現在の借入残高が多い場合や、複数の金融機関に同時に申し込んだ記録(多重申込)が信用情報に残っていると不利になります。信用情報を良好に保つには、既存の借入を期日どおりに返済し、延滞を避けることが重要です。

5指定された書類を適切に提出している

カードローンで50万円を申し込む際は、本人確認書類や収入証明書類の提出が必要です。

貸金業法では、収入証明書類の提出が必要となる基準が定められており、申込先からの借入額が50万円を超える場合や、複数の貸金業者からの借入総額が100万円を超える場合に、収入証明書類を提出することが義務付けられています。

これらの書類に不備や不足があると、審査が遅れるだけでなく、審査自体が進まない可能性もあります。また、申告内容と提出書類の内容が一致しない場合、信用が損なわれる恐れがあります。

特に高額な借入の際は審査が厳密に行われるので、事前に必要書類を適切に準備し、不備がないか確認することが重要です。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメント収入証明書類を提出する際は、金融機関が指定する書類を事前に確認することが重要です。一般的に会社員や公務員の場合、源泉徴収票、給与明細書などが求められます。一方で、自営業者の場合は確定申告書、納税証明書、青色申告決算書などが有効です。これらの書類は安定した収入を証明するうえで重要なので、提出時には最新のものを用意しましょう。

赤上 直紀50万円を借りるためカードローンに申し込むときの5つの注意点

50万円を借りるために、カードローンに申し込むときの注意点について見ていきましょう。

50万円を借りるためカードローンに申し込むときの5つの注意点

- 1

- 金利を確認する

- 2

- 返済計画を立てる

- 3

- 収入証明書類を用意する

- 4

- 多重申込を避ける

- 5

- 審査に通らない可能性も考慮する

1金利を確認する

カードローンの借入では、金利が高いほど返済時に発生する利息が増え、その結果、支払総額も大きくなります。

銀行カードローンは消費者金融と比較して金利が低い傾向があり、上限金利は銀行で年14.0%程度、消費者金融で年18.0%程度が一般的です。

例えば、50万円を1年間借りた場合、年14.0%の金利では約7万円の利息が発生するのに対し、年18.0%では約9万円の利息が発生します。

このように金利は返済負担に直結するので、カードローンを選ぶ際は複数の金融機関を比較し、自分に合った条件のカードローンを選ぶことが大切です。

2返済計画を立てる

カードローンを利用する際は、毎月の返済額や返済期間を事前に計算し、自分の収入や支出に無理のない範囲で返済が可能かどうか確認することが重要です。

返済回数を増やせば月々の負担は軽減されますが、その分支払う利息が増え、最終的な支払総額が大きくなります。一方で、短期間で返済を完了すると利息は少なくて済みますが、毎月の返済負担が大きくなるので、無理のない計画が求められます。

返済計画を立てる際は、金融機関が提供する返済シミュレーションの活用をおすすめします。

3収入証明書類を用意する

カードローンで50万円を申し込む際には、給与明細書や源泉徴収票といった収入証明書類の提出を求められることがあります。これは、1社からの借入額が50万円を超える場合や、複数の貸金業者からの借入総額が100万円を超える場合に必要になり、貸金業法によって定められたものです。

貸金業法の対象外である銀行カードローンでも、各銀行の基準によっては収入証明書類の提出が必要です。提出書類に不備や誤りがあると審査が遅れる原因になるので、正確な書類を事前に準備しましょう。

4多重申込を避ける

多重申込とは、短期間に複数の金融機関へ同時に申し込むことを指します。この履歴は信用情報機関に記録され、金融機関から「資金繰りが厳しい状態」とみなされ、審査落ちの原因になります。

カードローンに申し込む際は、複数の金融機関に同時に申し込むのではなく、1社に絞ることが大切です。仮に審査に落ちた場合でも、すぐに他社に申し込むのは避け、最低でも半年程度の期間を空けるようにしましょう。

5審査に通らない可能性も考慮する

カードローンで50万円を申し込む際、審査に通らない可能性も視野に入れることが重要です。審査では収入や信用情報が重視されるので、収入が基準に満たない場合や信用情報に問題がある場合、承認されないことがあります。

審査に落ちる可能性を想定し、他の借入手段や緊急時の対応策も準備しておきましょう。

1級ファイナンシャルプランニング技能士監修者:赤上 直紀さん からコメントカードローンの多重申込は審査に悪影響を及ぼす可能性があります。一般的に、一度に申し込む件数が2~3件を超える場合にリスクが高まるとされています。これらの申込履歴は6カ月間、信用情報機関に記録され、この間は他の金融機関も履歴を確認できるので、申込は必要最低限に抑えるよう注意してください。

赤上 直紀カードローン以外で50万円を借りる方法

カードローン以外で50万円を借りるには、次のような方法があります。

カードローン以外で50万円を借りる方法

1クレジットカードのキャッシング枠で借りる

クレジットカードのキャッシング枠を活用すると、利用限度額の範囲内でお金を借りられます。ATMやネットで現金を引き出せるため、急な出費にも対応しやすいのが魅力です。

ただし、50万円の借入では、金利がカードローンよりも高い場合があるため注意が必要です。

2生命保険の契約者貸付で借りる

生命保険の契約者貸付は、契約している生命保険の解約返戻金を担保にして、保険会社から資金を借りられる仕組みです。

借りられる金額は解約返戻金の範囲内に限られ、一般的にはその70〜90%程度が上限となります。

ただし、返済が進まず元利金が解約返戻金を超えると、保険契約が失効する可能性があるので注意してください。

3公的融資制度を利用する

公的融資制度は、国や地方自治体が主体となって提供している融資制度であり、民間の金融機関のローンに比べて低金利または無利子で借りられる場合があります。

例えば、生活福祉資金貸付制度は、低所得者や高齢者、障害者の世帯に対し、無利子または低利子で資金を貸し付け、必要な相談支援を行うことで、経済的自立や生活の安定を支援する制度です。

公的融資制度を探す際は、お住まいの自治体のWebサイトや窓口で確認することをおすすめします。

4目的別ローンやフリーローンを利用する

目的別ローンは、車の購入や教育資金など特定の目的に使用するためのローンです。一方、フリーローンは資金使途が自由で、まとまった資金を一度に借り入れる際に適しています。

資金使途が自由である点はカードローンと共通していますが、フリーローンは原則として初回の借入のみ利用可能で、追加の借入が必要な場合にはあらためて審査を受ける必要があります。

目的別ローンやフリーローンは、銀行や信用金庫などの金融機関で取り扱われています。

まとめ50万円を借りるなら自分に合ったカードローンを選ぼう

カードローンで50万円を借りる際は、自分の状況や借入の目的に応じて、適切な金融機関を選びましょう。

銀行のカードローンは、消費者金融と比べて金利が低く設定されているので、利息や支払総額を抑えることが期待できます。

一方で、多くの消費者金融には無利息サービスがあり、短期間の借入であれば利息を抑えることが可能です。また、即日融資にも対応しているので、急ぎの資金調達を希望する場合にも便利です。

どちらの選択肢を選ぶにしても、事前に返済計画をしっかりと立て、必要最低限の金額にとどめることが大切です。

カードローンの50万でよくある質問

-

カードローンで50万円借りる際、他社借入があると審査に影響しますか?

影響します

他社に借入がある場合、カードローンの審査に影響します。消費者金融では、借入総額が年収の3分の1を超えると総量規制により審査に通過できません。

一方、銀行カードローンは総量規制の対象外ですが、独自の基準で返済能力を審査します。他社借入が多いと返済能力に不安があると判断され、審査が厳しくなる可能性があるので注意してください。

-

コンビニATMでもカードローンで50万円の現金を出金できますか?

できます

コンビニATMでもカードローンを利用して50万円の現金を出金することは可能です。多くの銀行や消費者金融のカードローンは、全国のコンビニATMと提携しており、原則として24時間いつでも借入ができます。

ただし、コンビニATMによっては1回あたりの出金限度額が50万円以下の場合があるので、事前に確認しておきましょう。